保険業界のETL導入事例|データ課題・仕組み・ツール選定基準を解説

保険会社から届くデータが自社システムにそのまま取り込めない、複数の業務システムに顧客情報が散らばっていて一元管理できない。保険業界のIT担当者やDX推進担当者から、こうした声をよく耳にします。

保険業界でのETL活用は、マルチレイアウトデータの自動変換と複数業務システム間のデータブリッジという2つの役割が中核です。手作業変換の工数削減から顧客情報の一元管理まで、業界固有の課題に直接対応できる手段として、生命保険会社を中心に導入実績が積み上がっています。

この記事では、保険業界特有のデータ課題の構造を整理したうえで、ETLがどのような処理でその課題を解決するのかを具体的に説明します。

保険業界が抱えるデータ課題:なぜETLが必要とされるのか

保険業界のデータ課題は、単なる「システムが古い」という問題ではありません。

業務別・商品別にシステムが縦割りで乱立した結果として、データの形式・所在・連携の3つが同時に機能不全に陥っているのが実態です。ETL導入の動機を理解するには、この構造的な背景から見ていく必要があります。

マルチレイアウトデータと手作業変換の問題

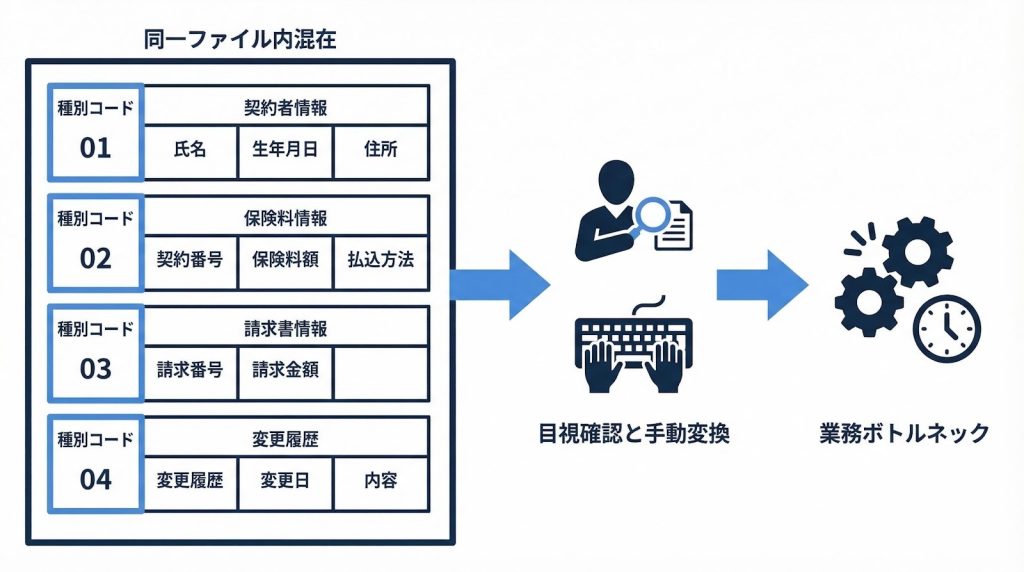

保険会社が代理店や関連システムに提供するデータの多くは、「マルチレイアウト形式」と呼ばれる構造を持っています。

これは、レコードの先頭にある種別コードによって、後続フィールドの意味が変わる形式です。たとえば、種別コードが「01」なら契約者情報、「02」なら保険料情報というように、同じファイル内でもレコードごとにフィールド定義が異なります。

汎用のCSV処理ツールや表計算ソフトでは、こうした可変構造に対応できません。そのため、業務担当者がレイアウト定義書を手元に置きながら、レコード種別を目視で確認し、手動で変換作業を行うケースが多く見られます。

手作業変換の問題は、処理件数が増えるほど工数が比例して増加する点にあります。月次で数千件のデータを処理する代理店では、この変換作業だけで担当者の稼働時間の相当部分が費やされることになります。入力ミスによるデータ品質の低下リスクも、件数が増えるほど高まります。業務のボトルネックになりやすい構造です。

縦割りシステムによる顧客情報の分散

保険業界では、契約管理・事故管理・手数料管理といった業務ごとに独立したシステムが存在するケースが一般的です。それぞれのシステムが異なるベンダーや異なる時期に導入されたものであれば、顧客IDの体系すら統一されていないことがあります。

この状態では、顧客の全契約状況を把握するために複数システムへ個別にアクセスする必要があり、問い合わせ対応の場面で情報収集だけに時間がかかります。提案の精度も下がります。担当者が「この顧客が他にどの商品を契約しているか」を即座に把握できなければ、クロスセルや更新提案のタイミングを逃しやすくなります。

データ分析の観点でも、顧客情報の分散は前処理コストを大きく押し上げます。複数システムからデータを抽出し、名寄せして統合するだけで、分析作業の大半の時間が費やされることになります。マーケティングや商品開発に活用できるデータ基盤を構築しようとしても、この前処理の壁が障害になります。

周辺システム連携の未整備と法改正対応コスト

顧客情報の分散に加えて、会計システム・銀行振込データ・人事システムといった周辺システムとのデータ連携が手動のまま、あるいはまったく整備されていないケースも少なくありません。月次の手数料データを会計システムへ転記する作業、振込データとの突合作業。こうした定型業務が担当者の手作業に依存し続けています。

さらに、法制度の変更への対応が経営課題として重くのしかかっています。保険業法の改正や金融庁の監督指針の更新は継続的に行われており、既存システムでの対応には都度の改修が必要です。スクラッチ開発で構築されたシステムであれば改修費用と納期が、パッケージシステムであればカスタマイズの限界が、それぞれ壁になります。

ETLが保険業界のデータ課題を解決する仕組み

前章で見た3つの課題は、いずれもETLの処理フローで直接対応できます。ETLがどのような仕組みで機能するのかを理解しておくと、ツール選定や社内稟議の場面でも説明しやすくなります。

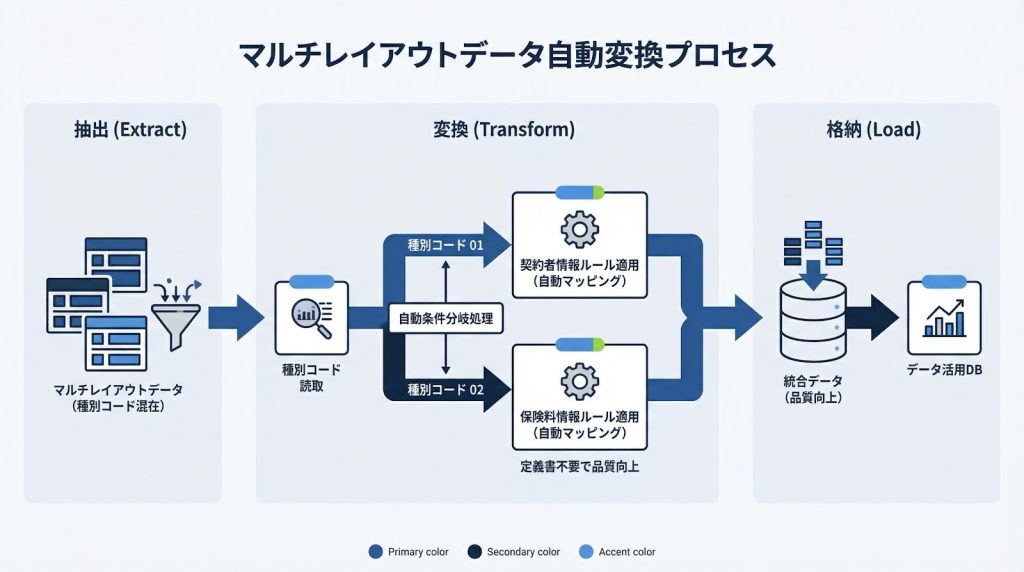

マルチレイアウトデータの自動変換処理

ETLはExtract(抽出)・Transform(変換)・Load(格納)の3ステップで構成されます。保険業界の文脈では、このTransformの工程がとりわけ重要です。

マルチレイアウトデータへの対応では、ETLがレコード先頭の種別コードを読み取り、対応するフィールドマッピングルールを自動的に適用します。種別コードが「01」なら契約者情報のマッピング、「02」なら保険料情報のマッピング。という条件分岐処理を、設定されたルールに従って一括実行します。

担当者がレイアウト定義書を参照しながら手動で変換する必要はなくなります。

自動変換の効果は、処理件数が増えても工数が増えない点にあります。手作業では月次1,000件の処理に要していた時間が、ETL導入後は処理件数が2,000件に増えても同じ時間で完了します。保険会社からのデータ受領頻度が高い代理店ほど、この効果が大きく出ます。変換ミスによるデータ品質の問題も、自動化によって排除できます。

顧客情報の名寄せ・統合と周辺システム連携

複数の業務システムに分散した顧客情報を統合するには、まず各システムから顧客IDをキーにデータを抽出し、同一顧客のレコードを突合する処理が必要です。ETLはこの名寄せ・統合処理を自動化できます。

契約管理システム・事故管理システム・手数料管理システムからそれぞれ抽出したデータを、ETLが統合データストアへ格納することで、顧客情報の一元管理が実現します。

周辺システムとの連携も、ETLのスケジュール実行機能で自動化できます。たとえば、毎月末に手数料管理システムから会計システムへデータを転送する処理や、銀行振込データとの突合処理を、設定したスケジュールで自動実行させることが可能です。担当者が手動でファイルを受け渡す作業がなくなり、転記ミスのリスクも低減します。

スクラッチ開発・パッケージ導入との比較

ETLツールの位置づけを理解するには、スクラッチ開発とパッケージ導入との比較が有効です。

| 比較軸 | スクラッチ開発 | パッケージ導入 | ETLツール活用 |

| 初期開発費 | 高い | 中程度 | 低〜中程度 |

| カスタマイズ自由度 | 高い | 低い(限界あり) | 中程度 |

| 法改正・商品改定への対応 | 都度改修が必要(高コスト) | ベンダー依存(対応遅延リスク) | 設定変更で対応できるケースあり |

| 保守コスト | 高い | 継続的な運用保守費が発生 | 比較的低い |

| IT部門への依存度 | 高い | 中程度 | ノーコード設定なら業務部門が対応可能なケースあり |

スクラッチ開発は自由度が高い反面、法改正や商品改定のたびに改修費用と納期が発生します。パッケージ導入はカスタマイズの限界とベンダーへの依存が課題です。

ETLツールはその中間的な選択肢として機能し、ノーコード・ローコードで設定変更できる製品であれば、業務部門が自ら対応できるケースもあります。ただし、ETLツールにも対応できる処理の範囲や複雑さに限界はあるため、自社の業務要件との照合が必要です。

保険業界におけるETL導入事例と効果

保険業界におけるETL導入事例と効果の画像

ETLやデータ活用基盤の導入効果を判断するうえで、同業他社の具体的な事例は有力な参考材料になります。ここでは、生命保険会社での導入事例を取り上げ、課題・解決策・定量効果の流れを確認します。

第一フロンティア生命保険株式会社(生命保険)

第一フロンティア生命保険株式会社では、基幹システムなどに存在する整備されていないデータを活用したいというニーズが社内で高まっていました。特定の業務要件に基づいたデータ活用は一定程度進んでいたものの、手作業でのデータ集計に多大な時間がかかっており、全社的なデータ活用基盤の整備が課題となっていました。

この課題に対し、同社はまず2023年度にMicrosoft Azure上に特定部門向けのデータ活用基盤を構築し、Azure Data Factoryを導入。手作業で行っていたデータ抽出・加工作業を自動化し、各種データをダッシュボードで可視化できる環境を整えました。

導入の結果、これまで100時間かかっていた帳票作成などの作業が30分に短縮されました。経営層がダッシュボードを高く評価し、データドリブン経営につながる取り組みとして社内で認識されるようになっています。この事例が示すのは、データ活用基盤の整備が単なる業務効率化にとどまらず、経営判断の質を変える可能性があるという点です。

保険業界のETL・データ基盤導入事例に共通するパターンとして、特定業務に絞ったスモールスタートでPoC(概念実証)を行い、効果を確認してから対象業務を拡張するアプローチが多く見られます。一度に全社展開を目指すのではなく、まず手作業が最も集中している業務から着手することで、投資対効果を早期に可視化できます。

出典:日商エレクトロニクス社事例ページ参照https://cloud.sojitz-ti.com/case/casestudy_d-frontier-life_azuredata

保険業界向けETLツールの選定基準と主要製品

ETL導入の効果は、ツール選定の精度に大きく左右されます。保険業界には業界固有の要件があり、汎用的なETLツールの評価軸だけでは判断しきれない部分があります。

選定基準を整理したうえで、主要製品の特徴を確認しておきましょう。

保険業界固有の5つの選定基準

保険業界でETLツールを選定する際は、次の5つの基準を優先的に評価することをお勧めします。

1. マルチレイアウトデータへの対応力

保険会社ごとにレイアウト定義が異なるため、新しいレイアウトへの追従がどれだけ容易かが重要です。設定変更だけで対応できるのか、それともコーディングが必要なのかを確認してください。設定変更で対応できるツールであれば、保険会社の仕様変更や商品改定のたびにIT部門へ依頼する必要がなくなります。

2. 法改正・商品改定への改修容易性

ノーコード・ローコードで変換ルールを変更できるかどうかが判断軸になります。業務部門が自ら設定変更できる製品であれば、法改正対応のリードタイムを大幅に短縮できる可能性があります。

3. 個人情報保護・セキュリティ要件への適合性

保険業界では顧客の個人情報を大量に扱うため、データの保存場所(国内クラウドかオンプレミスか)・暗号化対応・アクセス権限管理の3点を必ず確認してください。クラウド型ツールを選ぶ場合は、データが国内サーバーに保存されるかどうかも重要な確認事項です。

4. 国内保険業界での導入実績

保険業界特有のデータ形式や業務フローへの対応実績があるかどうかは、導入後のサポート品質にも影響します。ベンダーに対して、保険会社・保険代理店での具体的な導入事例を確認することをお勧めします。

5. スクラッチ開発対比でのコスト優位性

初期費用だけでなく、法改正対応の都度コストと運用保守費を含めたトータルコストで比較することが重要です。スクラッチ開発との比較では、5年・10年単位のコスト試算を行うと判断しやすくなります。

保険業界での導入実績がある主要ETLツール

主要なETLツールは、提供形態・開発難易度・サポート体制の点で大きく異なります。自社のIT体制と運用方針に合わせて選定することが重要です。

| 製品名 | 提供形態 | 開発難易度 | 日本語サポート | 特徴 |

| ASTERIA Warp | オンプレミス/クラウド | ノーコード中心 | あり(国内ベンダー) | 国内データ連携(EAI/ETL)市場で19年連続シェアNo.1(2024年時点)。ETL機能を持つEAIツールとして、金融・保険業を含む幅広い業種での導入事例を持つ |

| trocco | クラウド型 | ローコード中心 | あり(国内サービス) | データエンジニアやIT部門担当者向けのクラウドETLツールとして、約200種類のデータソースに対応。初期投資を抑えて導入できる選択肢の一つ |

| Talend Data Fabric | クラウド/オンプレミス | 要確認(公式で確認) | あり(日本語サポート対応)(※) | 大規模データ統合に対応。生命保険会社での導入実績あり |

顧客情報の分散解消を優先課題とする場合、ETLツールによるデータ連携に加えて、統合したデータをAI分析や施策実行まで活用できるCDP(顧客データ基盤)の導入も選択肢になります。

ETLがデータを統合・変換する役割を担い、CDPがその統合データを使って顧客分析や施策実行を行うという組み合わせで、データ統合から活用までを一元化できます。

(※)Talend公式サポートページ(https://www.talend.com/jp/technical-support/)

GENIEE CDPは、複数の顧客タッチポイントを同一人物に紐付けるID名寄せ・統合機能と、ノーコードでの多数ツール連携を標準で備えています。

ETLで整備したデータ基盤の上に、AIによる分析やMAツールへのセグメント連携を重ねたい場合の選択肢として検討できます。導入・運用サポートも提供されているため、社内にデータ分析の専門家がいない保険代理店でも活用しやすい構成になっています。

まとめ:自社課題へのETL適用を判断するためのポイント

この記事では、保険業界が抱えるデータ課題の構造を起点に、ETLがどのような処理でそれらを解決するのかを説明してきました。第一フロンティア生命保険の事例(帳票作成100時間→30分)が示すように、データ活用基盤の整備は業務効率化だけでなく、経営判断の質にも影響します。

進め方としては、まず手作業が最も集中している特定業務(たとえば保険会社からのデータ受領・変換処理)に絞ったスモールスタートでPoC検証を行い、効果を確認してから対象業務を拡張するアプローチがリスクを抑えやすい方法です。

顧客データの統合・分析活用まで視野に入れるなら、ETLツールに加えてGENIEE CDPのようなCDPの活用も次のアクションの選択肢として検討してみてください。ID名寄せ・統合機能とノーコード連携を備えており、ETLで整備したデータ基盤をそのまま分析・施策活用へつなげられる構成として参考になります。

定着率99%の国産SFAの製品資料はこちら

- SFAやCRM導入を検討している方

- どこの SFA/CRM が自社に合うか悩んでいる方

- SFA/CRM ツールについて知りたい方

プロフィール

GENIEE's library編集部です!

営業に関するノウハウから、営業活動で便利なシステムSFA/CRMの情報、

ビジネスのお役立ち情報まで幅広く発信していきます。